Как правильно рассчитать доход по вкладу

Как самостоятельно посчитать, какой доход принесет вклад в банке? Разбираем несложную формулу на примерах.

Что влияет на доходность по вкладу?

На доходность по вкладам, помимо самой ставки, влияет множество параметров: срок, наличие капитализации, условия пополнения и досрочного снятия средств, периодичность и способ выплаты процентов (проценты могут начисляться на счет вклада или на отдельный счет, раз в месяц, квартал, или единовременно в начале или конце срока действия вклада).

Расчет итогового дохода по вкладу с простыми процентами (когда проценты выплачиваются на отдельный счет) отличается от формулы расчета для сложных процентов (с капитализацией).

Капитализация – это причисление периодически выплачиваемых банком процентов к «телу» вклада. Получается, что каждый последующий месяц сумма, на которую начисляется процент, увеличивается, а значит растет и итоговая доходность, при условии, что вы не снимаете причисленные к вкладу проценты.

Как рассчитать годовой доход по банковскому вкладу?

Самый простой способ – воспользоваться калькулятором вкладов на сайте своего банка. Однако если такой функции нет и вы хотите разобраться самостоятельно, то для этого существуют определенные формулы.

Расчет для простых процентов

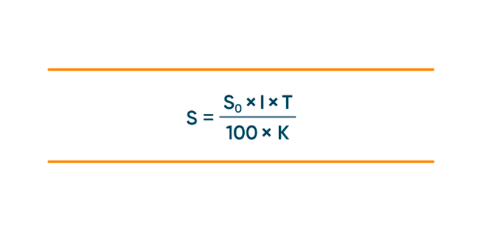

Если же вы хотите самостоятельно попрактиковаться в расчете суммы дохода по вкладу, то для простых процентов можете воспользоваться формулой:

Где

S – итоговая сумма выплаченных процентов

So – первоначальная сумма вложений

I – процентная ставка по вкладу

T – срок вклада в днях

K – количество дней в году (365 или 366)

Давайте разберем на простом примере. Алексей открывает вклад на сумму 90 тыс. рублей на срок 182 дня под ставку 8% годовых. Получаем

S= 3590 руб. Столько Алексей получит в виде процент за весь срок действия вклада.

Расчет для сложных процентов

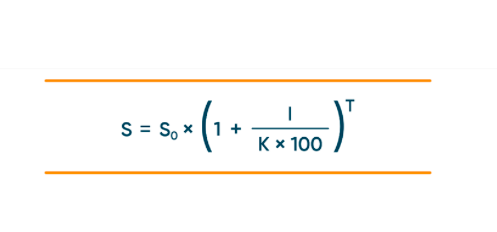

Для сложных процентов, в случае ежедневной капитализации процентов, используется другая формула:

Где

S – итоговая сумма вклада с учетом капитализированных процентов

So – первоначальная сумма вложений

I – процентная ставка по вкладу

T – срок вклада в днях

K – количество дней в году (365 или 366)

То есть если бы Алексей открыл вклад с теми же параметрами, но с ежедневной капитализацией процентов, то на выходе он бы получил S = 93 662, ровно столько Алексей получит в конце срока с учетом своих первоначальных вложений. То есть сумма выплаченных процентов составит 3 662 рубля.

Как мы видим, вклад с капитализацией Алексею выгоднее, поскольку его доход в таком случае будет выше, чем по аналогичному вкладу без капитализации.

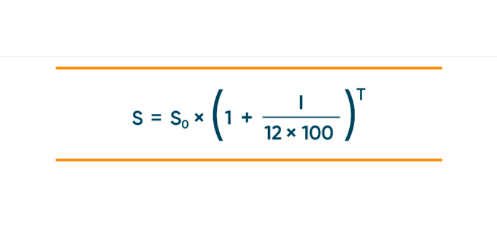

Если капитализация происходит раз в месяц, то формула немного преобразуется

Где Т – срок вклада в месяцах

С ежемесячной капитализацией процентный доход по вкладу Алексея составит 3 660 рублей.

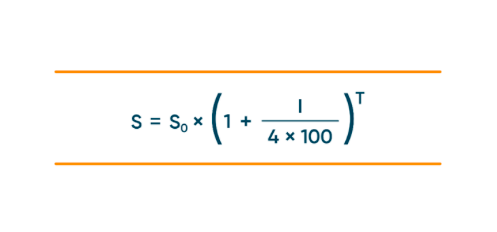

В случае ежеквартальной капитализации процентов, формула выглядит так:

Где Т – это срок вклада в кварталах

С ежеквартальной капитализацией Алексей получил был процентный доход в 3 636 рубля.

Какой вклад выгоднее?

Рассчитав итоговую доходность по вкладу, можно определить, какой вклад выгоднее. Однако на практике нужно учитывать не только доход, но и условия хранения средств. Например, можно ли досрочно снимать часть вклада без потери процентов или какой период времени после открытия вклада на него можно довносить деньги. Выбор будет зависеть от ваших целей и задач: какова вероятность того, что вам досрочно понадобятся деньги, можете ли сразу внести всю сумму или хотите зафиксировать ставку и постепенно докладывать средства, важно ли вам получать проценты на отдельный счет и с какой периодичностью. Все это нужно учитывать при выборе вклада.

Больше полезных рекомендаций можно получить на консультации с нашими экспертами компании «Второй шанс». Звоните по номеру +8 (800) 350-15-13 и записывайтесь на консультацию